Консалтинговая компания IDC опубликовала отчет о состоянии рынка продаж серверов за 3 квартал 2012 года. Общий объем рынка в третьем квартале составил 12.2 млрд долларов, что на 4% меньше, чем за аналогичный период прошлого года. В соответствии с аналогичным исследованием, проведённым компанией Gartner, в денежном эквиваленте серверный рынок уменьшился на 2.8%, но число продаваемых устройств возросло на 3.6%.

Несмотря на общий спад, рыночная доля поставляемых с Linux серверов продолжает расти. Объем рынка Linux-серверов оценивается в 2.6 млрд долларов, что на 6.6% больше, чем год назад. Серверные системы на базе Unix и Windows напротив теряют свои позиции, их продажи за год уменьшились на 14.2% ($2.1 млрд) и 0.9% (6.2 млрд). Общая доля проданных в третьем квартале Linux серверов составляет 21.5% (год назад было 19.4%, а в первом квартале 2011 года - 16.9%). Доля Unix-систем составила 17.3%, что является наихудшим показателем за последние 10 лет. Доля Windows-серверов составляет 51.1% (год назад было 49.5%).

По данным IDC наблюдается 2% рост продаж серверов на базе архитектуры x86 (по данным из отчёта Gartner рост составил 4%), в то время как серверы на базе других архитектур, таких как RISC и EPIC/Itanium, продолжают сдавать свои позиции (за год наблюдается уменьшение продаж на 17.1%, доля таких систем упала до 27.0%, что является наименьшим показателем за всю историю исследований IDC).

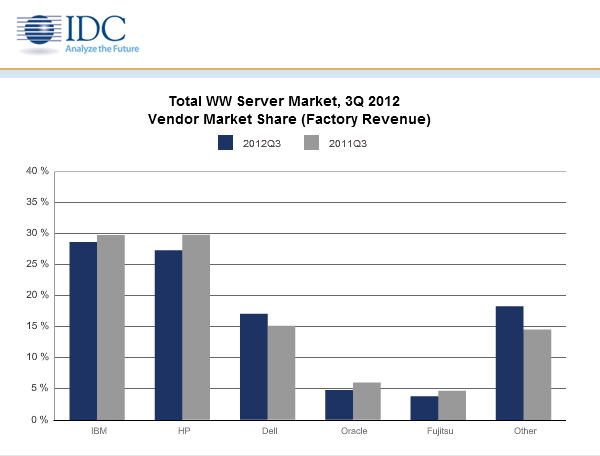

Что касается производителей оборудования, то прибыль от продажи серверного оборудования возросла только у компании Dell (рост за год на 8.2%), которая занимает 17.1% рынка, и мелких производителей (20.7%). Для сравнения, за рассматриваемый период продажи серверного оборудования IBM упали на 7.6% (оборудование IBM занимает 28.7% рынка), HP на 11.9% (HP занимает 27.3% рынка), Oracle на 23.1% (Oracle занимает 4.8% рынка)), Fujitsu на 22.2% (Fujitsu занимает 3.8% рынка).